R

R 【R言語】株価データへのGARCHモデルの当てはめ

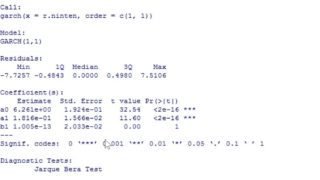

前回までのあらすじ

前回のARモデルに当てはめ、その残差分析を行ったところ任天堂の株価収益率のデータには分散不均一性があることが分かりました。

というわけで今回は、引き続きRを使って分散不...

R  時系列分析

時系列分析  時系列分析 R 未分類 R 未分類 R 統計学 統計学

時系列分析 R 未分類 R 未分類 R 統計学 統計学