関連記事

- 【Python】CoinGeckoのAPIからビットコイン価格データを取得する

- 【Python】トレード戦略をバックテストして有効性を検証する

- トレード戦略の有効性の検証する際に使う指標をまとめておく

モメンタムとMacdによるトレード戦略の検証

import matplotlib.pyplot as plt

%matplotlib inline

import numpy as np

import time

import requests

import json

from datetime import datetime

import pandas as pd

import talib

def get_btcprice(ticker,max):

url = ('https://api.coingecko.com/api/v3/coins/')+ticker+('/market_chart?vs_currency=jpy&days=')+max

r = requests.get(url)

r2 = json.loads(r.text)

return r2

# ビットコインの全期間の価格データを取得する

r2 = get_btcprice('bitcoin','max')

# jsonから価格データだけをPandasに変換して抽出する

def get_price(r2):

s = pd.DataFrame(r2['prices'])

s.columns = ['date','price']

date = []

for i in s['date']:

tsdate = int(i/1000)

loc = datetime.utcfromtimestamp(tsdate)

date.append(loc)

s.index = date

del s['date']

return s

btc = get_price(r2)

change = btc['price'].pct_change()

change.head()

trade_return = (change + 1).cumprod()

trade_return[0] = 1

trade_return = trade_return * 10000

print(trade_return.head(), trade_return[-5:])

price = btc['price']

#####複合計算

numpyprice = np.array(price)

rsi = talib.RSI(price, timeperiod=7)

momentam = talib.MOM(price, timeperiod=6)

macd = talib.MACD(price, fastperiod=12, slowperiod=26, signalperiod=5)

signal = []

for i in range(len(price)):

if momentam[i] > 0 and macd[2][i] > 0:

signal.append(1)

elif momentam[i] < 0 and macd[2][i] < 0 :

signal.append(-1)

else:

signal.append(0)

#### 累積リターンの計算 ###

# Matplotlibの日本語化

from pylab import rcParams

import matplotlib as mpl

font = {"family":"Noto Sans CJK JP"}

mpl.rc('font', **font)

rcParams['figure.figsize'] = 15,5

returns3 = ((change[1:] * signal[:-1]) + 1).cumprod()

returns2 = (change + 1).cumprod()

df2 = pd.DataFrame({'hold':trade_return, 'trade':returns3})

df3 = df2.fillna(method='ffill')

y1 = np.array(df3['hold'])

y2 = np.array(df3['trade'])

x = price.index[0:len(price)-1]

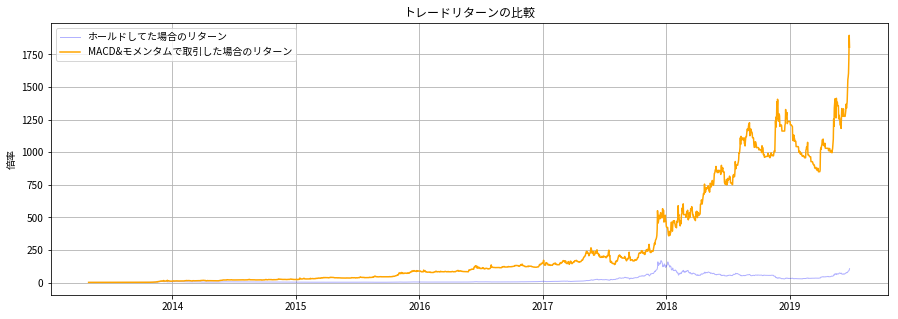

plt.title('トレードリターンの比較')

plt.plot(x, returns2[0:-1], 'b-', label='ホールドしてた場合のリターン', alpha=0.3, linewidth=1)

plt.plot(x, returns3, 'orange', label='MACD&モメンタムで取引した場合のリターン', alpha=1, linewidth=1.5)

plt.ylabel('倍率')

plt.grid(which='both')

plt.legend()

plt.show()

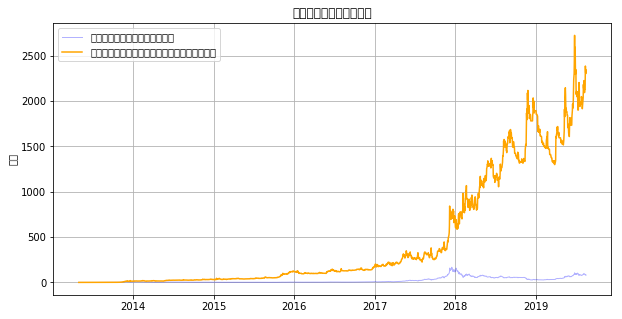

<実行結果>※投稿日時点の成績

結果は出た。とりあえずモメンタムとMACDが相性良さそうなので、次は関数化して機械学習のグリッドサーチの要領でfor文で全パラメータを当てはめて最適な期間を見つけ出してみます。

続き:【自動取引】トレード戦略のバックテスト②~MACDとモメンタムのパラメータ最適化

コメント