株式会社divの財務状況がかなりヤバい件

こんにちは、ミナピピン(@python_mllover)です。先日某Youtuberがテックキャンプの運営元である株式会社divの赤字がやばいやばいと言ってて、最初は炎上のための話題作りかなーと思ってたんですが一応B/S(貸借対照表)を見てみると思いのほかヤバかったので、どうヤバいかをメモ的にまとめておこうと思います。

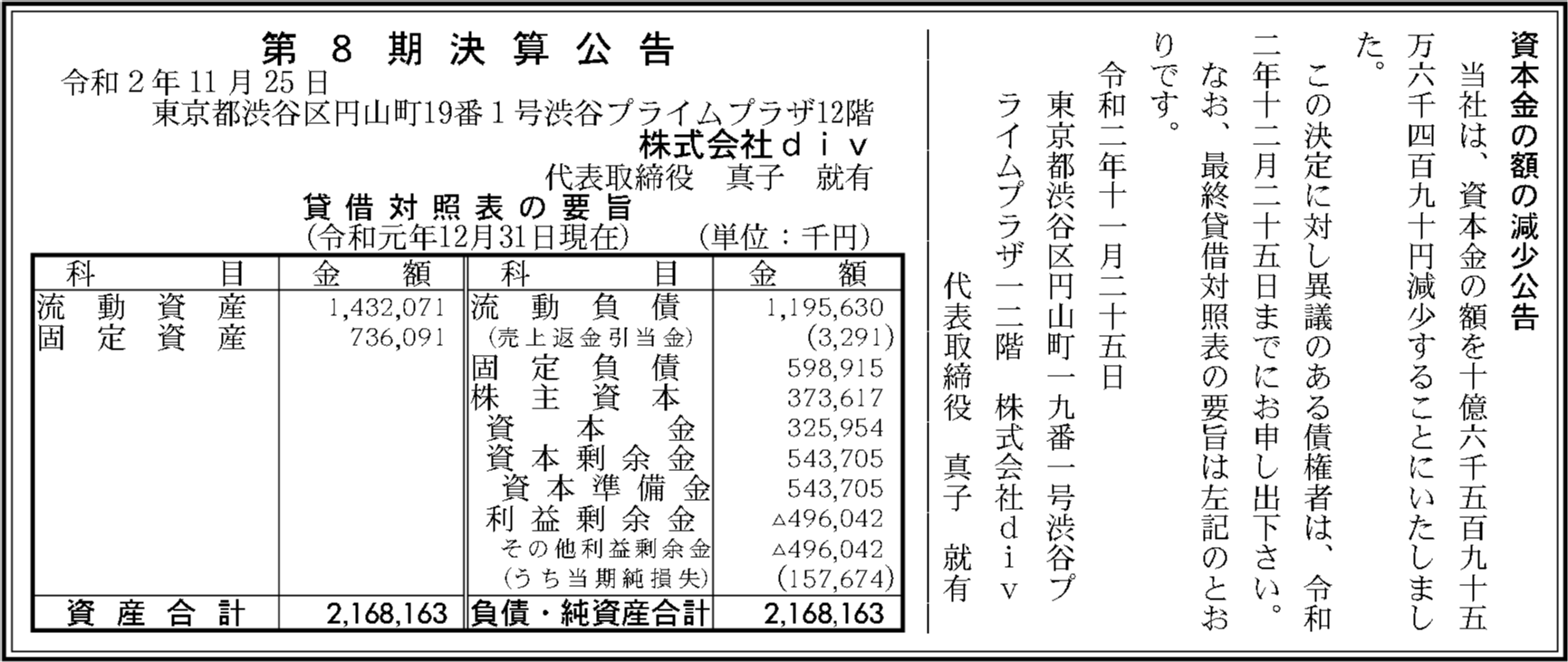

官報から見る2019年の株式会社divのB/S(貸借対照表)

上場企業は四半期に一回決算を開示する義務がありますが、テックキャンプを経営する株式会社divは上場していないので、官報という形で決算が公示されています。ネットでググって出てきたのが2016年と2019年のものだったので、今回はその2つから株式会社divの中身を見ていこうと思います。

(損益計算書とキャッシュフロー計算書が無いので、あくまで推測にしか過ぎません、ご了承ください)

結論から言うと派手に赤字を出しています。まず当期純利益というのは1年間の会社成績ですね。株式会社divの当期純利益は▲1億5767万4000円なので2019年は約1億5700万円の赤字ということになります。

そして「利益剰余金」というのは通算成績みたいなものです。ゲームでいうと「当期純利益」が直近1年間の勝敗で「利益剰余金」というのが通算成績みたいなイメージです。株式会社divの2019年時点の繰越利益剰余金は▲4億9604万2000円なので約4億9600万円の赤字ということになります。

これは2019年時点の決算で2020年はコロナによってエンジニアの転職市場は冷えているので、スクールの需要は低下しているでしょうし、全国に教室を構えて600人近いメンターを抱えているテックキャンプは大打撃を受けていると考えられるので、2020年は2019年と同じかそれ以上の赤字がでていると考えられます。

ちなみに2019年の時点の自己資本比率は「自己資本(純資産) ÷ 総資産(資産の総合計) × 100」なので3億7000万円 ÷ 21億6000万円 = 約17%となっています。

「自己資本比率」は企業の財務の健全性を図る指標であり、一般的に40%を下回るとヤバいので、17%だと会社は第3者の資本がないと立ち行かない状況であり、借入先の意見に左右されまくるやばい状態だと思います。しかもこの自己資本も利益剰余金がマイナスなことから本業で稼いだ利益の内部留保とかではなく増資などでベンチャーキャピタルなどから調達した出資金でしょうし、もうこの会社は真子社長(マコなり社長)のものじゃなくなっている状態だと考えられます。

3期前の決算から若干怪しい雰囲気がしている

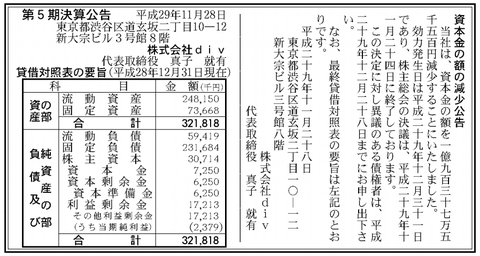

ちなみに3期前の官報、つまり2016年の決算を見ると、当期利益は237万9000円で繰越利益剰余金は1721万3000円とそこそこ順調に黒字経営ができていたみたい・・・に見えますが、B/Sの横に1億9000万円の「減資」をしたと書いてあり、この時点で「ん?」って気配が若干出ています(減資について詳しくは後述します)

あたらめて2016年と2019年のB/Sを比べてみてみると3年間で総資産の増え方が半端ないですね、2016年の株式会社divの総資産は約3億2000万円だったのが2019年には約21億6000万円までに増加しています。恐らく銀行借り入れや増資などによって20~30億円を調達しその資金で全国に新規のスクール開設したりメンターの人件費になどに充てた結果、先行投資で赤字が出ているという状態だと思われます。

また2016⇒2019年で株主資本が約3億円ほどしか増加していないので、大半は増資ではなく銀行借入なんじゃないかなと思います(それか3年間で増資した自己資本を使い果たして、銀行借入に手を出した)。ていうか2016年の時点で自己資本比率が3000万円÷3億2000万円=約9%と、10%すら下回ってますし、テックキャンプというかマコなり社長は数年前からかなり危ない経営をしていますね。普段は決算優等生の集まりの上場企業のB/Sしか見てないのでこんなヤバいB/Sは初めてみました。。。サハダイヤ以来の衝撃です。

んで財務の健全性の指標である「流動比率」については2019年のB/Sの流動負債(1年以内に返さないといけない借金)が11億円、流動資産が約14億円なので、流動比率((流動資産÷流動負債)×100)は約119%となっています。

これに関しては資産の内訳がないのとプログラミングスクール業界の流動比率の平均が分からないので何とも言えませんが、平均150%くらいの印象なので良くはないです。ただ2016年の状況(2億4000万円/5941万円=約400%)と比較すると急速に流動比率が悪化しているので、3年前より財務状況が悪くなっているという見方は間違っていないと思います。恐らく自己資本を使い果たし銀行借入による資金調達が増え、それによって利息の支払いが嵩み流動比率が悪化したのだと思います。

資本金の減資

すでに「自己資本比率」と「流動比率」から会社としてはもう赤信号なのですが、個人的にもう1つ「うん?」って思ったのはB/Sの横に書いている「約10億6500万円の減資した」という記述です。株式会社divは2016年にも資本金を減らす減資を行っていますが、基本的に赤字の時に減資をする企業はかなりヤバい経営状況であることが多いです。

一応減資には「名義上の減資」と「実質上の減資」の減資の2種類のパターンがあるのですが、今回の株式会社divのパターンだと銀行からかなりの額を借り入れていると考えられるので「実質上の減資」だと銀行が許すはずがない(株主に返す前に俺らに返せよパターン)と思うので、恐らくは「名義上の減資」だと考えられます。

・名義上の減資

名義上の減資は、株主に会社財産の払い戻しを行わず、計算上資本金額を減少させることをいう(無償減資)。 経営不振などですでに会社財産が減少し純資産が資本金額を満たさない資本欠損の状態にある場合に、これを解消するために資本金額を純資産額以下にする場合などに行われる。 名義上の減資が行われていても、帳簿上の資本金額が変更されるだけで、会社財産は減少しない。

・実質上の減資

実質上の減資は、株主に会社財産の払い戻しを行う減資をいう(有償減資)。 会社の解散が予定されているなど、会社の規模を小さくするために行う。 実質上の減資が行われると、会社の財産が現実に減少する。

参照:https://globis.jp/article/6974

上にも書いていますが、「名義上の減資」というのは「 経営不振などですでに会社財産が減少し純資産が資本金額を満たさない資本欠損の状態にある場合に、これを解消するために資本金額を純資産額以下にする場合などに行われる」ものなので要は累積赤字がかさみすぎて、財務の見栄えが良くないので資本金と相殺したということです。

なので、B/S上では2019年の繰り越し利益上剰余金は▲4億9000万円ですが、これは減資で帳消しにした分もあるので、2019年時点の本当の赤字(繰越利益剰余金)はー4億9000万円 + -10億6500万円 =約15億円だった可能性がありますね(;・∀・)10億も減資してなお繰越欠損金が5億円残っているとか まじでヤバいです⸜( ⌓̈ )⸝

2019年の時点でこれで、2020年はコロナで転職市場は冷え込んだのでここからV字回復したとはあまり考えられない(というかむしろ追い打ちを食らってそう)ですし、2020年のどこかで債務超過していたんじゃないかなと思います。よく2020年内に潰れなかったな・・・感じです。

個人的な考察

個人的な考察としては2016年の時点で自己資本比率や減資をしている時点で会社の状況は既にあまり芳しくない状態だったと推測できます。恐らくマコなり社長はここから大規模な増資をして一発逆転を狙ったんだと思います。増資した資金で社員を増やし全国にスクールを増やし広告費を増やしました。

ですが、もともとメンターの質が低いことで悪評が絶えないこと、そこにまともな競合他社の参入してきたことにより客はあまり増えず、一方会社は社員600人の人件費+家賃+広告費等で月2~3億の経費がかかる状態で、黒字の見込みもないまま赤字を垂れ流している状態なんでしょう。

資本金を10億円減資したことから見てもプログラミングスクール本体は月に約1億円の赤字を垂れ流し続ける状態のまま増資で調達した金を使い果たし、運転資金を銀行借入で穴埋めしたことで、その支払い利息により流動負債が増加し流動比率も悪化した、という結果がこの2019年末の決算だと思います。金の流れではベンチャーキャピタルなどから増資した資金はすべて消え、代わりにマコなり社長本人の連帯保証や会社の固定資産を抵当に入れた融資に替わっていってる感じがします。

こういう状況だとアンコモンのような情報商材紛いのサービスで信者からさらにお金の回収に走るのもやむを得ないでしょう。体裁を取り繕っている状況ではないのだと思います。やっぱり情報商材を売り始める人ってお金に困っているんでしょうね。。。(ちなみにアンコモンの内容は会社の新卒研修1か月目でやる内容にしか見えないので自分はわざわざ10万円近く払って受ける価値はないんじゃないかなと思います。まあ何に価値を感じるかはその人次第ですが・・・)

マコなり社長と株式会社divがこういう財務状況になってしまったのは原因は市場のパイに対して急速に規模拡大しすぎてしまったことだと思います。

新しい販売手法等の活用により優位性が発揮され急拡大⇒ブームが到来し、通常の需要を超えて人々が押し寄せ、それに応じてさらに規模拡大⇒ブームが去り競合他社の参入により、需要を大幅に超える組織規模になってしまう⇒固定費がかさみ会社経営が火の車になる。

詳細は分かりませんが、いきなりステーキと近い感じのやらかしなのかなと思います。会社として供給を増やせば供給過剰となり利益率が低下することで組織の経費に対して売上が割に合わなくなる、という基本的な原則があります。それを考えずに無謀に規模を拡大しすぎたんだと思います。

要はステーキを昼から毎日食う客と未経験でエンジニアを目指す人間は雨後のタケノコみたいにワラワラと無限に出てくるわけでなく市場規模として一定のパイがあるわけです。それを競合他社と少しずつ食い合っていくのがビジネスなのに分相応な規模に会社を拡大してデブになった結果、カロリー(売上・利益)が足りない状態になってしまったって感じですね。。。

まこなり社長や株式会社divの経営陣はエンジニアの転職市場の長期の需要見込みや競合他社の参入による影響とかそういう視点でちゃんと分析したことがあったのでしょうかね?そもそも2016年の時点で侍エンジニアやテックアカデミーやDMMwebキャンプなどがメンターの質など指導体制を整えて、もともとメンターの質などでネット色々言われていたテックキャンプは食われ気味だったのに、ここから根本的な質の問題を解決せず会社規模を7倍以上に拡大したのはリスキーすぎるというか、自分の会社の現在の業界での立ち位置と投資に対するリスクリターンの期待値をちゃんと計算出来ていなかったのでは?と思います。

あと怪しい界隈が赤字は悪いことじゃないとかマコなり社長を擁護するスクラムを組んでいますが、確かに赤字自体は必ずしも悪いことではなくて実際ベンチャーで万年の赤字の企業(カオナビとかChatworkとか)はたくさんありますが、一応ああいうところは自社サービスを開発していて将来それが軌道に乗ればLINEやメルカリのように無限の利益を生み出す可能性があるので、出資者はそれを期待して赤字でも許しているのです。

ですがこの会社のビジネスは「テックキャンプ」というプログラミングスクールビジネスで、これは売上に対して絶対に教室のテナント料やメンターの人件費など常に一定の固定費がかかるビジネスモデルで、どう頑張っても上げられる利益、利益効率には限界があります。加えて未経験エンジニアの転職&プログラミングスクール市場はすでにほぼ成熟して収穫時期にあるはずなのに、未だに黒字化できず恐ろしい額の赤字を出している、、、この事実がやばいのです。

つまりこれから先もテックキャンプの黒字化のめどはない=失敗ということがあらわになった可能性が垣間見えるというのがこのB/Sのやばさだといえます。だからこそアンコモンという事業を立ち上げたのかもしれません。

マコなり社長のインフルエンサーとしての宣伝力は他企業よりも圧倒的だったので、ちゃんとリスク管理していれば持続可能なモデルで長らく利益を出し、動画でたびたびいっている「社会貢献をしていく」という目標も達成できたでしょうに勿体ないなあって感じですね。

<2021/8/15追記>

続き:「マコなり社長」の株式会社DIVが案の定大規模なリストラを行っていた件

関連記事:【情報商材】マナブ信者に知ってほしいエンジニア業界の現実

関連記事:マナブのようなプログラミング系の情報商材屋に騙されないために

コメント

マコなり社長って動画で「600人の社員を抱える〜」とか言ってるけど、

公開情報を探すと表記は「従業員数」なのよね。従業員数は2020年11月で597人とのこと。

5個だか6個だかのスクールしか事業がないのに、600人も正社員がどこで仕事してるんでしょうね?

大方、従業員数の方が正しくて600人の大多数は契約社員やバイトのメンター君なんでしょう。

まぁ、確信犯でやってるんだろうけど、なんか、基本的に盛りグセがついているというか。

・600人の社員(実際は600人の従業員)

・サイバーエージェントやDMM等の一流企業に内定(まぁ何万人中1人でもいれば嘘ではないよね)

・就職率99%(まぁ悪徳専門学校の就職率とかも、嘘ではないよね)

そういうところにで足下掬われたんでしょうな。さすがに

・1ヶ月で圧倒的な成果を出せるビジネスパーソンに

はやりすぎたか。

[…] 関連記事:【マコなり社長炎上】現役アナリストがテックキャンプ(株式会社div)の財務諸表を見た感想と考察 […]